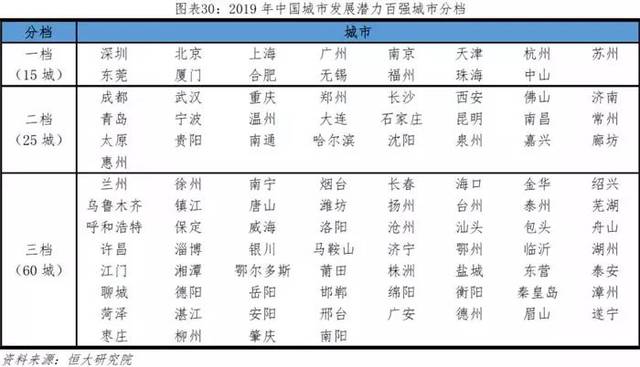

近日,《中国城市发展潜力排名:2019》发布,福建5座城市进入百强。另外,该报告将发展潜力100强划为3档!

《中国城市发展潜力排名:2019》由清华大学博士后、恒大集团首席经济学家(副总裁级)兼恒大经济研究院院长任泽平领衔的团队发布。

该项研究历时一年多,对经典框架进行了细化与量化,在前期60多个指标、超过10万条数据基础上筛出27个指标、约5万条数据,以此建立多维度、多层次、可验证的城市发展潜力基本面+市场面评价模型,对全国除三沙市外的336个地级行政单元的发展潜力进行客观排名。该报告结合市场面情况将发展潜力100强划为3档,其中深北上广等15个城市为一档,成都、武汉等25城为二档,兰州、徐州等60城为三档。

从基本面来看,2019年深北上广稳居中长期发展潜力榜单前4名,二线城市中成都、南京、武汉、重庆、天津、杭州位居前十;东部地区有32座城市进入前50名,长三角、珠三角地区表现尤其突出;东北地区有超八成城市位于200名之后。百强城市以全国13%的土地,集聚50%的人口,创造73%的GDP,占全国商品住宅销量的62%。

人口方面,人口持续向大城市集聚,中西部核心城市崛起。从区域层面看,当前人口回流皖川桂豫等中西部省份与粤浙等东部省份人口再集聚并存,京沪津苏黑吉辽人口增长低迷甚至负增长。从分线城市看,人口持续向一二线大城市流入,三线城市全域流入流出基本平衡,四线城市持续流出。从重点城市看,深圳(楼盘)、广州(楼盘)、杭州常住人口大幅增长,西安(楼盘)、成都、长沙(楼盘)等中西部核心城市日益崛起,北京(楼盘)、上海(楼盘)、天津、苏州(楼盘)、无锡(楼盘)等东部城市人口增长放缓。

人口潜力方面,人随产业走,一二线产业基础及潜力突出。一二线城市以25.5%的人口创造了46.5%的GDP,人口集聚潜力很大。在产业创新方面,一二线城市头部效应显著,上市公司占比、发明专利授权量合计分别占约70%、75%,其中京沪深占据绝对高地,杭州、广州、苏州、南京、成都等城市居前。在交通区位上,一二线城市占据交通枢纽地位,高铁始发终到趟数分别高达740、149趟,东部地区受益于自然地理和率先发展战略交通基础条件更优。在公共资源上,一二线城市优质教育、医疗资源密集,城市轨道交通提升城市运行效率。

购买力方面,一二线城市绝对购买能力较高,相对购买能力较低。从绝对水平看,一线城市人均储蓄存款、可支配收入分别高达11.5、6.6万元,远高于其他城市。从相对水平看,一线、二线、三线、四线城市房价收入比分别为20.8、10.6、8.4、6.0年,但一线城市因供给不足,房价并非由中位数收入人群决定,而是由高收入人群决定。

另外,一二线城市住房供给偏紧,二三线土地财政依赖度较高。一二线城市住房供给偏紧、套户比分别为0.97、1.02,东北地区有过剩风险、套户比超过1.1。东部、中部土地财政依赖度较高,分别为57%、52%;二三线城市较高,分别为64%、50%。

从市场面来看,报告指出,部分三四线城市需求明显透支,部分一二线城市成交量有所回暖、市场有望趋稳。已经历明显调整的部分一二线城市及周边房价将逐渐趋稳,如供给不足或存在一定上涨压力;前期受棚改货币化刺激销量暴增、而又缺乏基本面支撑的部分三四线城市存在调整风险。西部地区、四线城市总体库存风险较高。从可售库存看,2019年1月一线、二线、三四线样本城市库存去化周期分别为11.7、10.5、11.4个月,三四线城市从2018年下半年以来有一定上升。从广义库存看,2017年西部地区、四线城市土地消化周期分别为2.5、2.1年。2018年地价房价比总体回落,少数城市仍较高。2019年3月百城样本中一线、二线、三四线城市住宅类用地成交溢价率分别为4.2%、21.6%、21.4%,其中二线城市连续4个月上行、三四线城市连续5个月上行。2018年一线、二线、三线、四线城市地价房价比分别为29%、25%、19%、13%,除一线城市较2017年小幅上升1个百分点外,二线、三线、四线城市分别下降7、5、2个百分点。